階段の吹き抜け効果で明るいLDKを実現_名古屋市天白区の家-2

STAFF BLOGスタッフブログ

妻と喧嘩しました…(住宅ローンは、固定金利?変動金利?)

「住宅ローンは今なら変動金利派」の私と、「住宅ローンは断然固定金利派」の妻

営業推進部の西田です。

妻と喧嘩しました。といってもこれはもう何年も前に住宅を購入して私が住宅ローンを組もうとしていたときの出来事です。

「住宅ローンは今なら変動金利派」の私と、「住宅ローンは断然固定金利派」の妻と住宅ローンの金利タイプのことで喧嘩になってしまったのです。

当時を振り返って妻は「あのときは離婚しようかと考えたぐらい。」と言っていたので、ゾッとします。家族の幸せを考えて家を買うのに、それが原因で家族がいなくなってしまうという、危うく本末転倒になるところでした。今回はその当時の出来事を書いていきます。

みなさまは住宅ローンについて「変動金利」「固定金利」どちらが良いと思いますか?

Contents

「ところで住宅ローンは固定金利だよね?」とCFP資格を持っている妻。

当時私は営業部に所属しており、自分の住宅購入に関しても住宅ローンの手続きは私が進めていました。住宅ローンの金利タイプについて、お客様に対して断言したり積極的に勧めることは中立的な立場である営業職として行いませんでしたが、個人的には「住宅ローンは今なら変動金利」と考える私としては当然変動金利で住宅ローンの申し込み手続きをしていました。

そこで、妻からの言葉です。「ところで住宅ローンは固定金利だよね?」

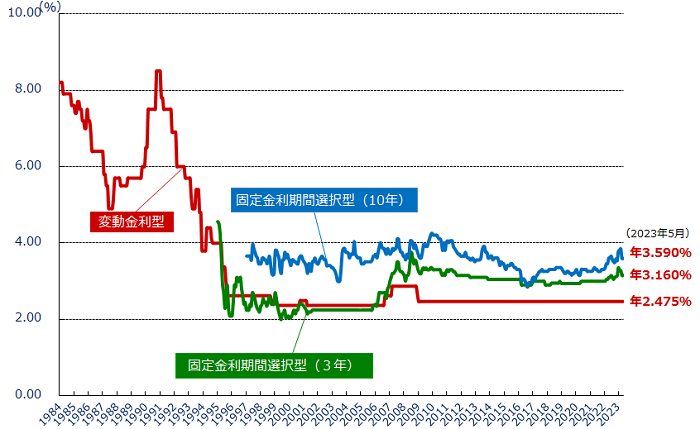

当時は変動金利であれば最安の金利で0.6%で利用できました。(令和5年5月時点ですと弊社で購入されたお客様は変動金利0.4%あたりで利用できるケースが多いようです。)

全期間固定金利(フラット35等)は当時は2.0%を超えていました。(令和5年5月時点ですとフラット35を利用の場合、金利1.97%あたりが多いようです。)

具体的に「借入金額4,000万円」「借入期間35年」「ボーナス時返済無し」の場合で当時の金利状況で試算した場合、

【変動金利(0.6%)】

月々返済 105,611円

【全期間固定金利(2.0%)】

月々返済 132,505円

となり、その差額は月々約27,000円、年間約322,000円、10年で実に約320万円、35年間だと1,000万円以上も支払いに差が出ます。

もちろん変動金利なので金利は変動する可能性があります。しかし、私は私なりの根拠で、目先の返済額の低さではなくて全期間で考えても固定金利より変動金利の方がメリットがある、と判断しました。

変動金利の金利はどのようにして決まるのか。

現在では異なる金融機関もありますが、基本的に住宅ローンの変動金利は「短期プラムレート」と呼ばれる金利が基準になっており、通常は「短期プライムレート+1%」が住宅ローンの変動金利の基準金利となります。

「短期プライムレート」とは、金融機関が返済期間1年以内の融資を行う際の最優遇貸出金利のことです。この短期プライムレートの推移は日本銀行のホームページで確認できます。

日本銀行のホームページで確認できるように、短期プライムレートの最頻値の金利はここ30年近く多少の変動はあるもののほぼ水準が変わっていません。特に直近15年の2009年からはまったく変わっていません。

もちろんだからといって短期プライムレートがこの先にほぼ変動しない、ということではありません。しかし、短期プライムレートが上昇するということは基本的には日本経済が好景気になったときです。経済評論家でもなんでもない私のあくまで個人的な考えですが、この先10年、20年以内にいわゆるバブル時代並の好景気になるとは思えません。

仮に住宅ローンの変動金利が1%強上昇したとしても、やっと全期間固定金利と同水準の金利になる程度で、少なくともそれまでは固定金利よりも変動金利の方が金利が低いわけで、同水準になった時点ではまだ変動金利の方が有利と考えることができます。

その辺りを検討し、私としては「今なら」住宅ローンを組むのであれば固定金利より変動金利の方が有利だと判断したわけです。

変動金利に納得できない妻

私はそのような変動金利の仕組みを妻へ説明し、実際に借入する金額をもとにシミュレーションを行い、更に数年ごとに変動金利が一定幅上昇した場合でもシミュレーションを行い、全期間固定金利との差額を具体的に提示しました(仕事柄、こういうことは簡単にできます。)

—–

変動金利の金利が徐々に上昇する場合とフラット35Sを利用する場合とで返済額をシミュレーションしてみると。

参考までに現時点(2023年5月時点)の住宅ローンの変動金利と全期間固定金利のフラット35との比較をシミュレーションしてみます。

フラット35の金利は、物件価格の9割超融資、返済期間35年の場合は最も低いところで1.970%となっています。(2023年5月時点)

※ZEH基準と長期優良住宅をともに満たす場合、当初10年間は金利が0.5%引き下げられ1.470%となるなどの金利優遇があります。詳しくは住宅支援機構の公式ホームページ又は弊社営業担当へご確認ください。

弊社の住宅をご購入されたお客様で住宅ローン変動金利をご利用される場合、多くは金利0.4%でご利用されておられます。

仮に変動金利が5年ごとに0.2%ずつ上昇したとしても、最大で変動金利の金利は1.6%となり、フラット35の金利1.970%より低い金利となります。ですのでシミュレーションをするまでもなく、変動金利が有利であることが分かります。

では(個人的にはあり得ないと思っていますが)「変動金利は2年ごとに金利が0.2%ずつ上昇し、最終的には3.8%まで上昇した場合」と、現在弊社で販売を開始し始めている「ZEH住宅かつ長期優良住宅で、当初10年間の金利が0.5%優遇された場合のフラット35」とで比較してみます。

※前提条件[借入金額4,000万円(物件価格の9割超とする)、返済期間35年、ボーナス返済なし]

【フラット35】

当初10年間の金利 1.470% 11年目以降の金利 1.970%

※住宅支援機構掲載の金利のうち最も低い金利を採用

月々返済額 当初10年間 約121,900円 11年目以降 約129,200円

総返済額 約53,367,000円

【変動金利】

当初2年間の金利は0.4%とし、以降2年ごとに金利が0.2%上昇、35年目には金利が3.8%まで上昇

月々返済額 当初約102,000円から金利の上昇に伴い返済額が定期的に見直され、最終的には月々約140,000円の返済

総返済額 約51,684,000円

この条件ですと変動金利の金利は借入開始から17年頃を境にフラット35の金利(1.970%)を超えていき最終的には3.8%と高い金利となりますが、シミュレーションをしてみると意外にもフラット35の総返済額よりも2年ごとに金利が0.2%ずつ上昇した変動金利の総返済額の方が約170万円も少なくなります。

—–

上記のように数字を示して妻に伝えれば当然納得するだろうと私は思っていたのですが。それでも妻は「金利がもっと上がったらどうするの!」と言い納得してもらえませんでした。

個人的には2年毎に金利が0.2%ずつ借入時から35年間の間ずっと上昇し続けることなど考えにくいので、それより上がったらどうするの!と言われても、とは思いましたが。確かに「絶対に上がらないか?」と言われれば絶対とは言えませんので、完全には妻に反論もできないし説得もできません。

せいぜい「もしバブル時代並みに金利が上がるとしたら、当時の郵便貯金の定期は金利7%程度だし、景気もバブル並みに良くなっているだろうから、逆に味わいたいぐらいだ。」とか「自分は現場で働いている住宅営業のプロなんだから住宅の購入に関しては自分の考えの方が正しい。」などととうてい理論的ではないことを言い返す始末でした。

また妻は妻でCFP資格者としてお金に関する知識は自認しており、恐らくCFPの勉強をしていたころに住宅ローンに関して変動金利の怖さについても教えられたようです。(CFPは世界25か国・地域で導入されているファイナンシャルプランナーの資格です。詳細は日本FP協会公式ページをご参照ください。)

私は私で「住宅営業職としてのプライド」、妻は妻で「CFP資格者としてのプライド」でぶつかり、話し合いは平行線というよりお互いの意見を主張するだけで意地の張り合いになってしまいました。もちろんお互いに良かれと思って話していたわけですが。

私は鈍感なので思いもよりませんでしたが、後から振り返って妻が「離婚しようかと思った。」と言っていたのはこの時期です。

突然妻が「変動金利でいいよ」と言いました。

住宅ローンは変動金利派の私と、住宅ローンは固定金利派の妻との話し合いはしばらくの間平行線のままでしたが、ある日妻が「住宅ローンだけど変動金利でいいよ。」と言いました。

私の説明がやっと通じたんだ、と思いましたが理由を聞いてみると。

「CFPとしても仕事をしている私が信頼している先輩に聞いたら、その条件であれば変動金利の方がメリットがありそうだから、変動金利でいいんじゃないか、と言われたので。」とのこと。

住宅ローンの金利タイプについて「決着した」という安心感と同時に「自分の夫の言うことはあれだけ数字で示しても信用しないのに、いくら実績があるとしても赤の他人の言うことはすんなり信用するなんて。。。」と少し複雑な気分だったのを覚えています。

理由はなんであれとにかく問題は解決し、私は変動金利で住宅ローンを組むことに落ち着きました。それから数年以上経ちますが、今のところ基準金利に変更はありませんし、妻とも喧嘩をしていません。

結局住宅ローンは変動金利と固定金利のどちらが有利なのか?

「住宅ローンは今なら変動金利派」の私ではありますが、固定金利のメリットも理解しています。そして、「変動金利と固定金利、どちらが有利なのか?」というのは結局は実際に住宅ローンを利用される方の価値観によって異なる、と考えています。

「変動金利を選択するのは賭けみたいなものだ」と聞くことがありますが、私が思うのは支払い利息のことだけを考えるなら「変動金利でも固定金利でもどちらも賭けみたいなもの」ということです。変動金利を選択し、この先金利が予想以上に上昇するようなことがあれば固定金利を選択した方が有利だった、ということになりますし、固定金利を選択し、この先それほど金利が上昇しないのであれば、変動金利を選択した方が有利だった、となるからです。(変動金利の場合は自己資金を貯めつつ、金利が予想以上に上昇した時点で一部でも繰上げ返済を行うということでリスクを軽減することもできます。)

私が個人的に考えているのは「固定金利は変動金利と比べて金利は高めに設定されているが、それは保険のようなものだ。」ということです。医療保険や損害保険に加入したとしても保険金支払いの対象となる事が起きなければ保険料は払い損になりますが、加入していれば万一のときのお金に対する心配はなくなり安心感を感じられます。

同様に固定金利を選択し、金利がそれほど上昇しなければ高めの利息を支払うことになりますが、固定金利を選択していれば金利が予想以上に上がったときの返済額に対する心配はなくなり、安心感を感じられます。変動金利と固定金利の金利差は、言わば保険料のようなものだと思っています。

住宅ローンに関してはその人の価値観やここには記載していない様々な条件によりどの金融機関で借入をし、どの商品を選択するかが異なります。住宅ローンについての相談も承りますので、お気軽に営業担当までご相談ください。

メモ

変動金利の基準金利はほぼ変動していないのに、実際に利用する変動金利の金利が近年下がっているのはなぜ?

本文では変動金利の基準金利はここ30年近くほぼ変わっていないと書きました。でも実際に変動金利で住宅ローンを利用する場合には、基本的には下がり続けています。これはなぜでしょうか?

多くの金融機関のホームページや広告を見ると、大きく「変動金利〇.〇〇%」「10年固定金利〇.〇〇%」などと掲載されていますが、よく見るとそれぞれに「店頭表示金利〇.〇〇%」などの表記があります。さきほどの「基準金利はここ30年近くほぼ変わっていない」というのは、この「店頭表示金利」に該当します。

この「店頭表示金利」はここ30年近くほぼ変わっていないのですが、各金融機関が一定の条件のもと金利を優遇して店頭表示金利より低い金利で住宅ローンを融資してくれることが多いのです。実際に利用できる住宅ローンの金利が下がっているのは、優遇してくれる金利の下げ幅が大きくなってきたからです。

では「変動金利から途中で固定金利に変えたら優遇幅はどうなる?」「10年固定金利で10年が経過したら優遇幅はどうなる?」など見落としがちなポイントも多数ありますが、こちらは利用される金融機関によって異なるため、弊社の担当営業までご相談頂ければと思います。

「住宅ローン利用と現金一括払い」の記事も参考になると思いますので、ご一読頂ければと思います。

(文責 営業推進部 西田)

CATEGORIES

LATEST ARTICLE

ARCHIVE

Recommended Articlesおすすめ記事